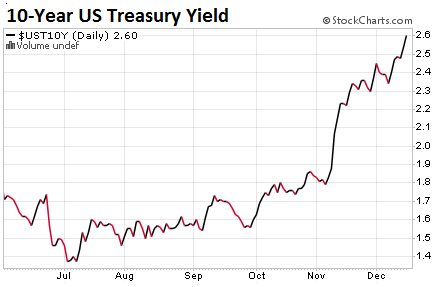

Para comenzar veamos un gráfico que nos demuestra porqué hablamos de turbulencia: el Yield de las Notas del Tesoro de 10 años de vencimiento, casi se duplicó en el período que va desde Julio de este año, hasta el jueves de la semana pasada ,15 de Diciembre, saltando del 1,4% al 2,6%

Gráfico cortesía de Stock Charts

Gráfico cortesía de Stock Charts

Entre las varias causas que originan esta situación en el mundo de los bonos, existen algunas que son novedosas, por ejemplo: el Banco de China interrumpió el “trading”, por primera vez, en el Mercado de Futuros de Bonos del Gobierno, después de que los Yields se dispararan, alcanzando el 3,4% anual. Las operaciones se reanudaron sólo después de una tremenda inyección de cash equivalente a U$22.000 millones en el “Money Market”.

Pero ¿qué tiene que ver este hecho con los T-notes de EEUU? Pues que China ha estado deshaciéndose de ellos para tratar de componer las cosas en su propia casa, cosa que también han hecho otros países.

El Treasury International Capital (TIC), dependiente del Departamento del Tesoro de EEUU, nos muestra los datos al mes de Octubre de este año. Vemos que los cifras netas, es decir, las compras menos las ventas de todos los países, incluyendo China, nos muestra un resultado negativo de $318.200 millones, en los últimos 12 meses. Esta tendencia se aceleró cuando el Banco Central de EEUU suspendió el programa de QE, pero nunca había alcanzado estas cantidades.

Los extranjeros se desprenden de los Treasurys

Con estas ventas China cedió el primer lugar como tenedor de Treasurys ($1.116 trillions) a Japón con $1.132 trillions.

La pregunta que surge es: ¿Qué harán los potenciales compradores?

Creemos que exigirán cada vez más tasa y como consecuencia, menores precios, dada la segura ausencia de Japón y China en las próximas licitaciones para cubrir la demencial deuda generada por el Gobierno de Obama que llegará pronto a los $20 Trillions (no se puede creer que haya partido de una deuda de $9 Trillions en el 2008). Click aquí para ver el Debt Clock (deuda de EEUU en tiempo real)

Si Trump lleva a cabo su plan de reducción impositiva para las empresas y para los trabajadores, tendremos más emisión de deuda en el mercado… y mayores tasas.

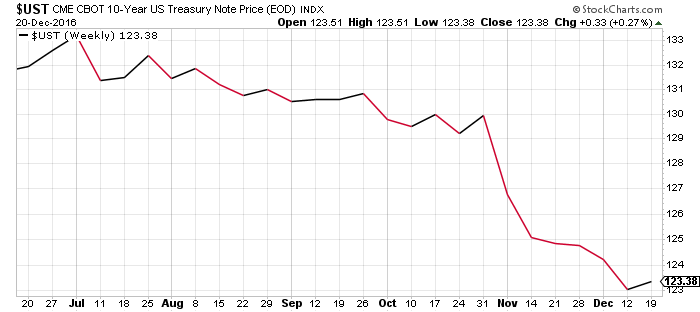

Para mostrar las posibilidades de ganancias que ofrecen los mercados de tasas, veamos un Ejemplo de operación con Contratos de Futuros de Tnotes de 10 años, iniciada el 30 de Setiembre del 2016:

(Mostramos la gráfica de T-notes Cash por cuestiones de claridad visual)

Gráfico cortesía de Stock Charts

(Mostramos la gráfica de T-notes Cash por cuestiones de claridad visual)

Gráfico cortesía de Stock Charts

- Se tomó una posición “short” en el contrato de Marzo 2017 a un precio de 131-000

- Se tomó una posición de cobertura al mismo nivel y por la misma duración con un costo de $1.500

En este “trade” el inversor tenía una visión alcista con respecto a las tasas, y por lo tanto negativa en cuanto a las T-Notes, y estaba dispuesto a tomar un riesgo máximo de solamente $1.500 por contrato, pero con posibilidades abiertas en cuanto a las utilidades.

Durante la sesión del 15 de Diciembre decidió tomar ganancias y no esperar al vencimiento del contrato, para lo cual cerró su posición recomprándolo a 123-000, con una utilidad de $6.500.= ($8.000 menos el costo de protección de $1.500)

En definitiva ganó un 433% ($6.500/$1.500)

Conclusiones:

- Se pueden tomar riesgos limitados junto con posibles grandes ganancias.

- Las posiciones tienen liquidez total e inmediata.

- Las operaciones se realizan en los mercados más grandes del mundo, supervisados por las autoridades de EEUU.