El 15 de Setiembre del 2018 se cumplieron diez años desde que Lehman Brothers, el cuarto Investment Bank de EEUU, fundado en 1850, declarara la quiebra. Queríamos aprovechar este recordatorio para hacer unos comentarios sobre la increíble variedad de opiniones de grandes analistas con respecto al porvenir de los mercados.

Lo que más nos llama la atención, es que analistas y economistas que normalmente opinan en forma parecida, ahora mantienen posiciones totalmente contrarias. La complejidad de la situación mundial es inédita.

La emisión monetaria de las grandes potencias económicas (EEUU, China, Comunidad Europea, Japón y muchas otras) ha sido demencial.

Tomemos un ejemplo: cuando llegó La Crisis, el gobierno de Obama se encontró con una deuda pública acumulada por los 43 Presidentes que lo antecedieron, comenzando por George Washinton en 1789 hasta George Bush (h), de un poco más de 9 Trillions. Al cabo de sus 8 años de gobierno había logrado la “hazaña” de elevarla a más de 20 Trillones o sea, duplicar la deuda histórica en sólo ocho años. Le sugerimos este sitio imperdible: http://www.usdebtclock.org/

Esta situación sin duda contribuyó en gran medida al gran crecimiento de los mercados accionarios en EEUU, los que han triplicado su valor desde el año 2001, a pesar de dos brutales correcciones del 50% en el período 2001-2003 y 2007-2009.

En cuanto a la interminable lista de consecuencias negativas de esta política y de otras, les recomiendo este libro: Click aquí para comprar en Amazon

Veamos algunas de esas dispares opiniones que les comentaba:

-Morgan Stanley: “las altas valuaciones que tenemos hoy en día hacen que sea muy difícil obtener buenos rendimientos sin tomar riesgos mucho mayores y esas altas valuaciones están asociados con bajos y muchas veces retornos negativos”

Un aspecto clave es que en pasadas experiencias alcanzaban altas valuaciones activos ubicados en ciertos países (Japón en los 90), o en ciertos sectores, como en el 2000 en las compañías “Dotcom”, en el sector hipotecas y en los mercados de crédito de EEUU en el 2008.

-Jim Sinclair: Este legendario personaje habla de una “burbuja general” y lo define como “hoy, todos los mercados son Venezuela”

-David Stockman: el ex-ministro a cargo del Presupuesto bajo el Presidente Reagan dijo “Durante los últimos 11 años el PBI creció al 3,2% promedio por año y el nivel de endeudamiento creció al 6% del mismo. Hasta los miembros del Congreso pueden darse cuenta que la insolvencia nos va a llegar en cualquier momento”.

-La BBC de Londres: Comenta sobre un estudio realizado por profesores del M.I.T en el que muestra que en los 100 años previos al 2015, durante el otoño y en especial el mes de setiembre, es el único mes en el que en forma consistente se produce una caída de los mercados, aunque los más famosos son los de Octubre 1929 y de 1987 y el de Setiembre del 2008.

¿Qué nos espera en el 2018? Nunca han habido tantos motivos para un drama financiero.

-The Economist de Londres: piensa que las cosas pueden tornarse para el lado positivo y que los pesimistas el día de hoy tienen esa postura porque les da un mayor “Cachet Intelectual” que los que piensan positivamente.

-Robert Schiller, Premio Nobel de Economía, no parece necesitar de ese “Cachet” y opinó que, “aunque el Mercado está sobrevaluado, puede llegar a estarlo mucho más”, porque existe un elemento irracional-emocional en la valuación del S&P500.

Y continúa diciendo “esto tiene que ver con nuestro Presidente, Donald Trump, el que siendo un hombre excepcionalmente orientado a los negocios, quiere desregular la economía y reducir los impuestos” y que “la economía y el Mercado están funcionando muy bien en estos momentos”

El Profesor Shiller desarrolló una variante del popular Price / Earnings Ratio (P/E), al computar el promedio de las ganancias de los últimos 10 años para suavizar el impacto de ganancias cíclicas. Se lo conoce como el “Cyclicaly Adjusted Price Earnings” (CAPE) o, Schiller PE Ratio o como, el P/E 10 Ratio.

Su valor es en estos momentos es de 33, alto sin duda, pero en el año 2000 antes de la caída, la valuación era de 45.

Para redondear, Robert Schiller emitió esta opinión: “el mercado es riesgoso en estos momentos y no aumentaría mi exposición a él” Quedó muy claro.

Ante tamañas contradicciones en las opiniones y pronósticos de las voces más prestigiosas de Wall Street, buscamos para desarrollar nuestra estrategia, un instrumento que tenga una alta volatilidad que, como es sabido, es bidireccional, de manera que se puedan producir los fuertes movimientos que esperamos, tanto al alza como a la baja para obtener beneficios en ambas situaciones.

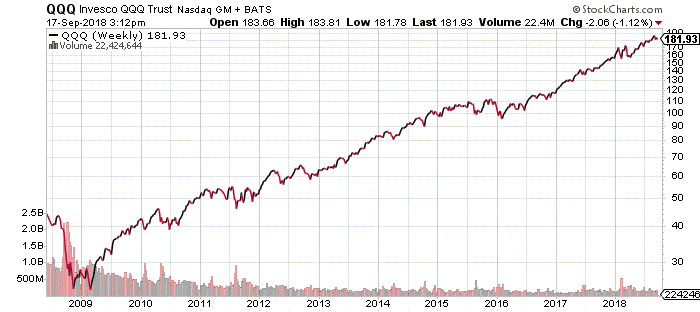

Para eso elegimos al ETF Invesco QQQ Trust o QQQ a secas, que es el símbolo con el que opera.

Se basa en el Nasdaq-100 Index, el que incluye 100 de las más grandes compañías americanas e internacionales no financieras, cotizadas en el Nasdaq Stock Market derivadas de su capitalización de mercado, y que se reajustan anualmente.

Evolución del Indice QQQ en los últimos 10 Años

La estrategia que elegimos nos permite obtener ganancias, tanto a la suba como a la baja, utilizando contratos de opciones de QQQ.

Entre la cantidad de estrategias posibles para el mismo fin, elegimos con costo bajo y con ganancias limitadas la siguiente:

Al cierre del viernes 16/9 teníamos que QQQ = $184 y será el valor de referencia para valuar la inversión.

El costo de la posición total era de $ 5,70 por unidad (costo a la suba y a la baja) y la vigencia del contrato es de 4 meses.

El punto de cobertura, en el cual se recupera todo lo invertido, es cuando QQQ alcanza un valor de $189,70 al alza, o de $178,30 a la baja, o sea un 3,09% del valor actual para alguno de los lados.

La ganancia máxima al alza, se alcanza si QQQ llega a $200, (Suba del 8,6%) en cuyo caso la posición valdrá $16 por unidad (así está estructurado el producto)

Al Valor de $16 menos el costo de $5,70 tendremos $10,30 de utilidad, o sea 181% sobre lo invertido

La ganancia máxima a la baja, se alcanza si QQQ llega a $170, (Baja del 7,6%) y el valor de la posición valdrá $14 por unidad.

Al valor de $14 menos el costo de $5,70 tendremos $8,30 de utilidad, o sea 145% sobre lo invertido

Resumiendo:

- Vemos como con suba o baja del 3,09% en un período de 4 meses se recupera la inversión

- Con una suba o baja de un 8% aproximadamente se logran utilidades del 181% y del 145%

- Al tratarse de operaciones realizadas en mercados regulados, en especial el CME y el ICE, estas pueden deshacerse en cualquier momento y al precio que se ve en pantalla permanentemente.

Aquellos inversores que tienen una opinión formada en cuanto a la dirección de QQQ, podrán invertir menos dinero por unidad, pero con mucho más riesgo ya que gana sólo si la acción marcha en la dirección prevista y con el timing necesario para que la prima no pierda valor en su componente “tiempo” elemento vital en toda estrategia de compra de calls o de puts solos.

Por otro lado, las posibles ganancias, si el pronóstico es acertado, son enormes:

Dijimos que el viernes 16 la acción cerró a $184. Si dentro de dos meses, como pasó en el período Setiembre-Octubre del 2008 el Índice pierde 30% de su valor como anticipan muchos analistas, el valor de las opciones “put” podría aumentar 20 – 30 o 40 veces. En forma similar se valuarían las opciones “call” en el caso de producirse una fuerte suba.

Conclusión final: estos comentarios pueden generar dudas en muchos inversores, en cuanto a la estrategia más conveniente a seguir, pero nosotros tenemos la más absoluta certeza en cuanto a la actitud a seguir por todos los inversores, que no es otra que la de proteger el valor actual de su cartera, pase lo que pase en los mercados.

Esto que parece tan elemental, como recomendarle a alguien que asegure su automóvil, no lo es en la práctica, donde sólo una mínima parte, con suerte un 4 ó 5%, toma los recaudos necesarios para obtener dos fines:

- Protegerse, o sea mantener intacto el valor de su cartera en medio de una eventual crisis

- Conservar su capacidad de aprovechar las oportunidades de inversiones muy provechosas que dicha crisis ofrecerá, como siempre sucede.